Índice

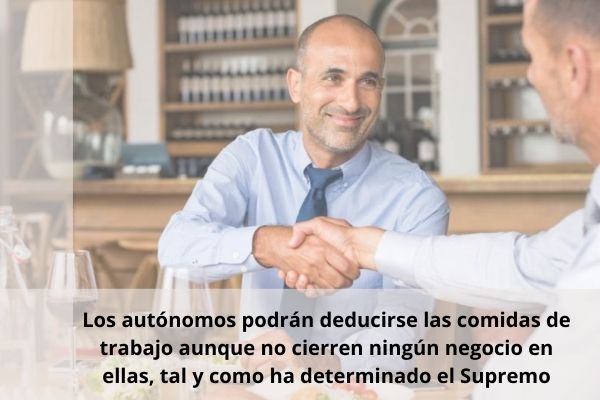

Ya no será necesario que en las comidas de trabajo se llegue a un acuerdo para poder justificarlo como gasto, poniendo fin a lo establecido por Hacienda

El Tribunal Supremo, en contra del planteamiento de Hacienda, ha determinado que los autónomos podrán desgravarse las comidas de trabajo sin ser necesario el cierre de un acuerdo en estas.

La sentencia del alto tribunal fue emitida en el pasado mes de marzo, donde se rompe la doctrina establecida por Hacienda donde dicho gasto no se consideraba deducible, ya que se entiende que no esta directamente relacionado con la actividad desempeñada por el trabajador autónomo.

La nueva consideración del Tribunal Supremo es lograr un mejor resultado empresarial. Por tanto, se ha suprimido la necesidad que reclamaba Hacienda de presentar el justificante de un ingreso para reconocer la naturaleza laboral de ese encuentro.

Lorenzo Amor, presidente de ATA -Federación Nacional de Asociaciones de Trabajadores Autónomos-, señala que «lo que ofrece esta sentencia es seguridad jurídica». Además añade que «cuando un autónomo se encontraba hasta ahora con una inspección, muchas veces la justificación de los gastos de las comidas dependía del criterio particular de la persona que llevara a cabo esa inspección […] Ahora el Supremo establece la manera concreta en la que eso debe realizarse».

A partir de ahora, solo será necesario acreditar el encuentro, ya sea a través de un mensaje de texto, una llamada, un correo electrónico, algo que demuestre que se ha producido la reunión. «Que se deje claro cuáles son las vías por las que puede acreditarse es fundamental, porque es precisamente esto lo que otorga seguridad jurídica a los autónomos», subrayó Amor.

La sentencia del Tribunal Supremo

El alto tribunal entiende en su sentencia que las comidas de trabajo o regalos a clientes no tienen intención de una consecución de un acuerdo o negocio de forma directa e inmediata, sino que por el contrario, por su naturaleza «persiguen un resultado indirecto y de futuro». Además «la atención a cliente y proveedores busca fundamentalmente fidelizar a unos y otros de cara al futuro».

Sin embargo, existe una incógnita en si los autónomos a a los que ya les han rechazado poder desgravar este tipo de gastos, podrán aún reclamarlos, en el caso de que sea considerado viable por Hacienda y se encuentren pendientes de resolución.

Por otro lado, desde ATA lamentan que muchos de los trabajador por cuenta propia afiliados demanden el poder lograr el reconocimiento como gastos del trabajo de todos los desembolsos productos por causa de la adaptación al teletrabajo. «No son ellos los que han decidido voluntariamente trabajar a distancia, sino que ha sido algo impuesto», añadió Lorenzo Amor.